La AFIP publicó en su sitio web la actualización de las deducciones personales y los tramos de la escala de liquidación del Impuesto para el 2021.

A tal efecto, se consideró la utilización del índice RIPTE (Remuneración Imponible Promedio de los Trabajadores Registrados) a octubre del 2020.

Ese índice está en línea con la inflación prevista para el año 2020, a diferencia del RIPTE del 2019 que resultó en 9,5 puntos menos que el IPC anual.

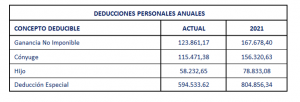

Así las deducciones personales establecidas en el artículo 30 de la Ley del Impuesto a las Ganancias para el período 2021 serán las siguientes:

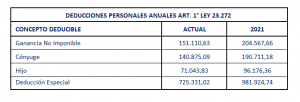

El art. 30 de la Ley establece que cuando se trata de trabajadores que vivan en las provincias y, en su caso, partido, a que hace mención el artículo 1° de la Ley N° 23.272 y sus modificaciones, las deducciones personales computables se incrementarán en un 22 %. En consecuencia, las deducciones a aplicarse para aquellos comprendidos serán:

Los cálculos mensuales de las deducciones pueden consultarse.

La escala de liquidación establecida en el art. 94 de la Ley, al aplicarse el índice RIPTE, queda fijada para el 2021. Esto significa:

A) Un trabajador soltero con sueldo bruto mensual de $90.135 y neto de $74.813 no paga Impuesto a las Ganancias.

B) Un trabajador casado con dos hijos con un sueldo bruto de $119.236 y neto de $98.966 no paga Impuesto a las Ganancias.

C) Un trabajador casado sin hijos con un sueldo bruto de $104.623 y neto de $86.838 no paga Impuesto a las Ganancias.

D) Un soltero o casado con cónyuge no deducible y dos hijos con un sueldo bruto de $104.748 y neto de $86.941 no paga Impuesto a las Ganancias.